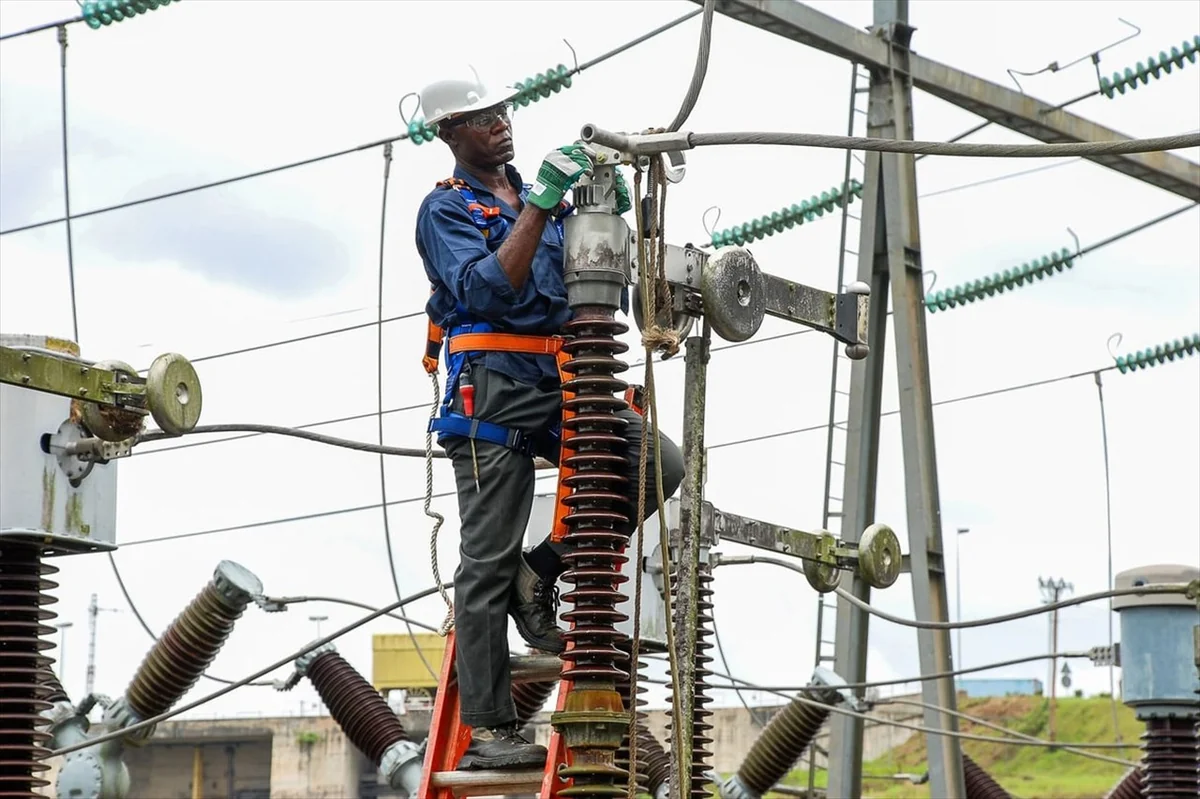

Le 1er juin 2026, le producteur indépendant britannique Globeleq a retiré ses capacités de production des centrales thermiques de Kribi et Dibamba, plongeant 40 % des usagers des régions du Littoral et de l’Ouest camerounais dans des délestages. Derrière ce bras de fer fiscal entre l’État et l’opérateur se dessine une fragilité plus large : celle d’un modèle électrique ouest-africain où la dépendance aux IPP et les impayés chroniques compromettent la sécurité énergétique, tandis que la région est aussi le théâtre d’enjeux pétroliers géopolitiques.

Crise électrique au Cameroun

Le double fardeau des impayés et des tensions fiscales

Le 1er juin 2026, le producteur indépendant britannique Globeleq a retiré ses capacités des centrales de Kribi et Dibamba, plongeant 40 % des usagers du Littoral et de l’Ouest dans des délestages. Derrière ce bras de fer fiscal, une cascade d’impayés du consommateur jusqu’au fisc révèle la fragilité du modèle électrique ouest-africain.

⬇ Cascade des impayés

⏱ Contexte : dépendance aux IPP

⚡ Acteurs & tensions

Un conflit fiscal aux conséquences électriques immédiates

La note du ministère camerounais de l’Eau et de l’Énergie, publiée le 2 juin, ne laisse aucune ambiguïté. Le retrait des capacités de KPDC et DPDC, filiales de Globeleq, fait suite au blocage de leurs comptes bancaires par l’administration fiscale, dans le cadre d’une procédure de recouvrement forcé liée à des impayés d’impôts. Or, le communiqué officiel souligne que ces arriérés fiscaux s’inscrivent dans « un environnement de tensions de trésorerie liées aux impayés persistants du concessionnaire de distribution », Eneo. En d’autres termes, c’est la cascade d’impayés — du consommateur à Eneo, puis aux producteurs, et enfin au fisc — qui a provoqué l’étincelle.

Le choix de Globeleq de couper l’alimentation plutôt que de négocier est un signal fort. Il intervient dans un contexte où l’État camerounais, comme beaucoup de ses voisins, peine à équilibrer ses comptes. Les subventions croisées et les tarifs électriques inférieurs au coût réel de production créent un déficit structurel que les IPP ne sont plus disposés à supporter. La réaction du ministre de l’Eau et de l’Énergie, Gaston Eloundou Essomba, qui a immédiatement saisi son homologue des Finances, montre que la résolution passera par des arbitrages budgétaires.

Un modèle régional sous pression

Le cas camerounais n’est pas isolé. Dans toute l’Afrique de l’Ouest, les contrats de type Build-Own-Operate (BOO) conclus avec des IPP dans les années 2000-2010 arrivent à un point de tension. Les États, endettés et soumis à des ajustements fiscaux, peinent à honorer leurs garanties souveraines. Au Togo, les centrales thermiques restent privilégiées malgré les investissements renouvelables, comme le relatait une analyse de Togo First en mai 2026. Au Mali, le projet de Banque confédérale de l’AES (Alliance des États du Sahel) vise à financer des infrastructures, mais bute sur les réalités budgétaires. Pendant ce temps, le barrage de Souapiti en Guinée forme des ingénieurs dans l’espoir de devenir un pôle hydroélectrique régional.

La double face de l’énergie : électricité et hydrocarbures

Paradoxalement, alors que le Cameroun subit des coupures, le pays est impliqué dans les flux pétroliers mondiaux. Le 1er juin, un pétrolier russe naviguant sous pavillon camerounais a été intercepté par la marine française dans l’Atlantique, dans le cadre des sanctions contre Moscou. Cette affaire, mentionnée par RFI, illustre l’usage de pavillons de complaisance par la « flotte fantôme » russe. Le Cameroun, comme d’autres États côtiers, tire des revenus de l’immatriculation de navires, mais cette pratique expose le pays à des risques de réputation et de conformité. Elle révèle aussi une dichotomie : le Cameroun exporte du pétrole brut et en transforme une partie via la raffinerie de Limbé, mais cette ressource ne se traduit pas en électricité abordable pour les ménages.

Des réformes structurelles en suspens

La crise de l’électricité en Afrique de l’Ouest n’est pas seulement une question de capacité installée, mais de viabilité économique des chaînes de valeur. Les impayés, les tarifs politiques, les pertes techniques et non techniques, et l’absence de compteurs intelligents minent la trésorerie des opérateurs. Au Cameroun, Eneo (filiale d’Actis) est elle-même sous pression, avec des créances estimées à plusieurs centaines de milliards de FCFA. La solution ne pourra venir uniquement de nouveaux investissements : elle passe par une révision des contrats, une discipline de paiement et une hausse progressive des tarifs, mesure politiquement sensible.

Perspectives régionales

L’intégration électrique régionale, via le pool énergétique ouest-africain (WAPP), reste une promesse. Le barrage de Souapiti, en Guinée, pourrait injecter 450 MW supplémentaires dans le réseau interconnecté, mais les lignes de transport et les mécanismes de compensation entre États sont encore embryonnaires. La crise camerounaise montre que même des pays dotés de ressources hydroélectriques (comme le Cameroun avec 70 % de son mix) ne sont pas à l’abri d’une défaillance thermique.

En définitive, le retrait de Globeleq est un symptôme plutôt qu’une anomalie. Il cristallise les difficultés chroniques du secteur : endettement des distributeurs, fiscalité agressive, manque de confiance entre acteurs privés et publics. La réponse gouvernementale — des négociations en urgence — ne résoudra pas le problème de fond. La région doit repenser la structuration financière de ses contrats énergétiques et trouver un équilibre entre souveraineté, profitabilité des IPP et accessibilité des prix.

Plus largement, la fragilité électrique de l’Afrique de l’Ouest contraste avec l’effervescence autour de ses ressources pétrolières et gazières. Alors que le Sénégal et la Mauritanie développent le champ gazier Grand Tortue Ahmeyim, et que le Cameroun voit passer des pétroliers russes sous son pavillon, la question demeure : comment transformer ces richesses en énergie domestique stable et abordable ? La réponse conditionnera la compétitivité industrielle et la croissance de toute la sous-région.