Alors que TotalEnergies engrange des profits records grâce à ses activités de trading basées à Singapour, en Suisse et au Royaume-Uni, le groupe accélère ses investissements offshore en Afrique, notamment en Angola. Cette double stratégie interroge sur la cohérence entre les déclarations fiscales de la major et ses choix d'implantation.

TotalEnergies en Afrique : superprofits du trading vs expansion offshore

Alors que le groupe engrange des profits records via ses filiales de négoce basées à Singapour, Suisse et Royaume-Uni, il accélère ses investissements offshore en Angola. Une double stratégie qui interroge sur la cohérence fiscale et géographique.

Paradoxe : TotalEnergies déclare payer ses impôts « là où il extrait », mais ses entités de trading ne produisent pas d’hydrocarbures dans les pays où elles sont domiciliées.

Contexte : superprofits alimentés par la hausse du pétrole liée au conflit en Iran (2026).

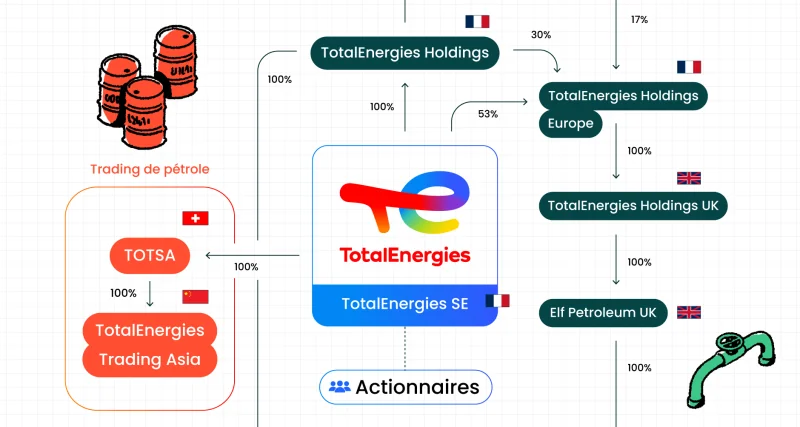

Révélation : les filiales de négoce de TotalEnergies, localisées dans des juridictions à faible fiscalité, contribuent de 40 % à 80 % des remontées de dividendes vers la maison mère.

Le groupe justifie ses pratiques en affirmant payer ses impôts « là où il extrait du pétrole et du gaz ». Or, les entités de trading ne produisent pas d’hydrocarbures dans les pays où elles sont domiciliées. Paradoxe fiscal

ARTICLES PRÉCÉDENTS SUR LE MÊME SUJET

Le 21 mai 2026, une enquête de l'Observatoire des multinationales révèle que les filiales de négoce de TotalEnergies – localisées dans des juridictions à faible fiscalité – contribuent de 40 % à 80 % des remontées de dividendes vers la maison mère. Ce constat intervient dans un contexte de superprofits alimentés par la hausse du pétrole consécutive au conflit en Iran. Le groupe justifie par ailleurs ses pratiques en affirmant payer ses impôts « là où il extrait du pétrole et du gaz ». Or, les entités de trading ne produisent pas d'hydrocarbures dans les pays où elles sont domiciliées.

Une expansion africaine tous azimuts

Parallèlement, TotalEnergies renforce sa présence en Afrique. Le même jour, la société annonce la participation de Martin Deffontaines, son directeur pour l'Angola, à la conférence Angola Oil & Gas. Le groupe vient de signer un accord de principe pour prolonger la licence du bloc 32 jusqu'en 2043 et d'obtenir quatre nouveaux blocs dans les bassins de Benguela et Namibe, en partenariat avec ExxonMobil. Ces investissements s'inscrivent dans une stratégie de maintien de la production angolaise au-dessus d'un million de barils par jour.

En Afrique de l'Ouest, TotalEnergies est également impliqué dans le gaz sénégalais (projet Grand Tortue Ahmeyim) et l'exploration en Côte d'Ivoire. Cette double posture – trading lucratif et exploration active – n'est pas contradictoire : les cash-flows dégagés par le négoce financent en partie les investissements amont, tout en étant optimisés fiscalement. La persistance des tensions géopolitiques, qui profite aux marges du trading, offre une manne continue pour financer les coûts élevés de l'offshore profond.

Une distorsion entre discours et réalité fiscale

Le gouvernement français, sollicité pour taxer les superprofits, reprend l'argument de TotalEnergies selon lequel le groupe paie ses impôts dans les pays producteurs. Or, les montants colossaux générés par le trading échappent largement à l'impôt dans les États africains. Ce mécanisme, connu sous le nom de « transfert de bénéfices », prive les pays hôtes d'une partie de la rente pétrolière. Au Sénégal, où le code minier prévoit une taxation des bénéfices, le recours à des filiales de négoce basées à l'étranger pourrait réduire l'assiette fiscale locale.

La stratégie de TotalEnergies en Afrique illustre un modèle d'entreprise globalisée : maximiser la valeur là où la fiscalité est favorable, tout en s'ancrant physiquement dans les pays producteurs pour sécuriser les réserves. Ce schéma n'est pas propre au groupe français : Shell, BP et ExxonMobil adoptent des montages similaires. Mais il prend une acuité particulière dans le contexte actuel de flambée des prix et de débats sur la justice fiscale.

Au-delà du cas TotalEnergies, cette dichotomie entre profits de trading et investissements extractifs pose la question de la redistribution des richesses issues des hydrocarbures en Afrique de l'Ouest. Alors que plusieurs pays de la région – Sénégal, Ghana, Côte d'Ivoire – s'apprêtent à augmenter leur production pétrolière et gazière, la capacité des États à capter une part équitable de la rente dépendra de leur aptitude à contrer les montages fiscaux. Les réformes en cours au sein de l'Union africaine sur la transparence des contrats pétroliers pourraient offrir une réponse, mais leur mise en œuvre reste incertaine.